Di tutte le distorsioni cognitive, l’effetto alone fa parte dei bias più comuni, capaci di spiegare diversi errori tipici dell’investitore. L’aveva già teorizzato lo psicologo israeliano Daniel Kahneman nel suo libro di finanza comportamentale, “Pensieri lenti e veloci”, e pur valendo per tutti gli aspetti della vita, trova forte riscontro anche nell’ambito della gestione dei risparmi.

Potresti leggere anche: “Che cos’è il bias del sovraccarico di informazioni nella finanza comportamentale?“

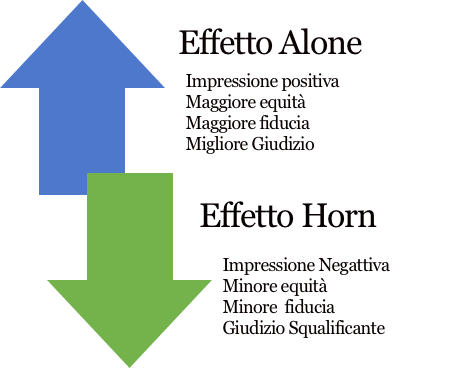

Kahneman ha teorizzato che, quando siamo rapiti dal modo di fare di qualcuno, è più facile trovare gradevoli anche la sua voce e il suo aspetto. Questa distorsione permette di semplificare ai minimi termini la visione che abbiamo di un soggetto, legandola a pochi elementi facilmente condivisibili. In altre parole, l’interpretazione di una situazione o di una persona viene data dalla prima impressione.

Nel corso di una ricerca veloce su un possibile asset, è molto probabile che, per il tramite dell’effetto alone, le prime informazioni saranno quelle che vengono trattenute con più facilità. In altre parole, l’effetto alone tende a semplificare, banalizzare e sopprimere l’ambiguità di una situazione, restituendo un’immagine della realtà che non è più tale – ma risulta falsata dalla soggettività.

L’ordine in cui una persona riceve le informazioni, spesso determinato dalla pura casualità, diviene però molto importante in quanto le prime “contano di più”. L’effetto alone, in parole povere, ci aiuta a ricordare meglio le prime nozioni rispetto a quello che viene dopo.

Non è difficile immaginare in che modo questa distorsione cognitiva si possa applicare alla finanza comportamentale, come questa possa compromettere la razionalità.

Se l’effetto alone insegna qualcosa, è proprio quanto poco sappiamo di quello che influenza il nostro giudizio su ciò che ci circonda. Non è facile superare la convinzione per cui il proprio giudizio sia sempre obiettivo, specialmente nel momento in cui anche l’ordine di recepimento delle informazioni può fare tutta la differenza.

Il consulente finanziario preparato è pronto a illustrare i rischi di questa distorsione cognitiva al suo cliente, invitandolo a riflettere non solo sul “quanto”, ma anche sul “come” sceglie di ricavare le sue informazioni. Alcuni consigli utili:

Potrebbe interessarti anche: “Cos’è l’effetto framing”

Educazionefinanziaria.biz è un sito informativo, di conseguenza non fornisce alcuna garanzia per quanto riguarda il contenuto. Le pubblicazioni non tengono conto degli obiettivi di investimento, situazione finanziaria o esigenze particolari di qualsiasi individuo particolare.

Gli articoli presentati sono solo a scopo informativo e non sono da considerare sollecitazione al pubblico risparmio. I contenuti potrebbero non essere completi e non si garantisce che siano accurato o aggiornati. Si consiglia, quindi, di effettuare la propria ricerca indipendente prima di prendere ogni decisione finanziaria.

Non ci assumiamo alcuna responsabilità per qualsiasi uso fatto delle informazioni fornite. L’utente accetta di non tenere la redazione di Educazione inanziaria.biz e i suoi articolisti responsabili di decisioni o investimenti che si basano sulle informazioni contenute in questo sito.

La polizza vita mista, da non confondere con la polizza vita caso vita o polizza vita o caso morte, è una forma di assicurazione sulla vita

Il risparmio, ovvero quelle somme di denaro che non vengono destinate ai consumi immediati, è uno strumento prezioso che ci permette di pianificare il futuro con maggiore sicurezza.

Insieme alle azioni, le obbligazioni sono tra gli strumenti finanziari più conosciuti. Per dare una definizione in maniera molto semplificata, solo per chiarire il concetto, chi acquista un’obbligazione presta

Accendere un mutuo o richiedere un prestito significa non solo poter far fronte a una spesa che, con il nostro reddito, non potremmo sostenere nell’immediato. Significa anche avviare un progetto