Un mercato è efficiente solo quando gli investitori si comportano sempre in maniera razionale, e questo non può essere vero per un motivo semplice: gli operatori sono esseri umani.

La finanza comportamentale ha dimostrato però, attraverso lo studio dei bias comportamentali, che l’investitore non basa le sue scelte esclusivamente sui dati e le statistiche a sua disposizione, mettendo in correlazione elementi concreti. Più spesso, le decisioni sono influenzate dal contesto, dalle emozioni e da tanti altri fattori soggettivi.

Potrebbe interessarti anche: “Come gestire il bisogno di ancorarsi alle scelte di investimento“

Con il termine razionalità limitata, gli economisti esplorano e analizzano le scelte prese dai soggetti economici che non permettono di raggiungere il massimo profitto economico, ma comportano decisioni ottimizzate per loro. Se da una parte è vero che le scelte devono essere prese in ottica di massimizzazione dell’utilità e dei profitti, dall’altra l’essere umano per sua natura potrebbe non essere in grado di sostenerla poiché troppo difficile od onerosa. Il soggetto opta dunque per una scelta meno ottimale, ma comunque soddisfacente.

I limiti dell’individuo rappresentano dunque un ostacolo alla completa razionalità. Non si tratta solo di distorsioni cognitive come quelle analizzate dalla finanza comportamentale, ma anche di fattori condizionanti diversi, come per esempio la limitata capacità di calcolo o le valutazioni soggettive. Il filtro personale con cui ogni investitore interpreta i fatti e i dati può limitare, di fatto, la razionalità perfetta immaginata dai primi economisti.

Le scelte di un risparmiatore saranno dunque invariabilmente ristrette da un processo di apprendimento e adattamento alle caratteristiche del sistema e dell’individuo stesso.

Gli psicologi attribuiscono il comportamento irrazionale degli investitori a sei errori tipicamente commessi quando si prende una decisione:

Attraverso il processo di consulenza finanziaria, spiega lo psicologo israeliano Kahneman, gli individui vengono guidati nel processo decisionale che li porta a effettuare le migliori scelte possibili, nel loro migliore interesse.

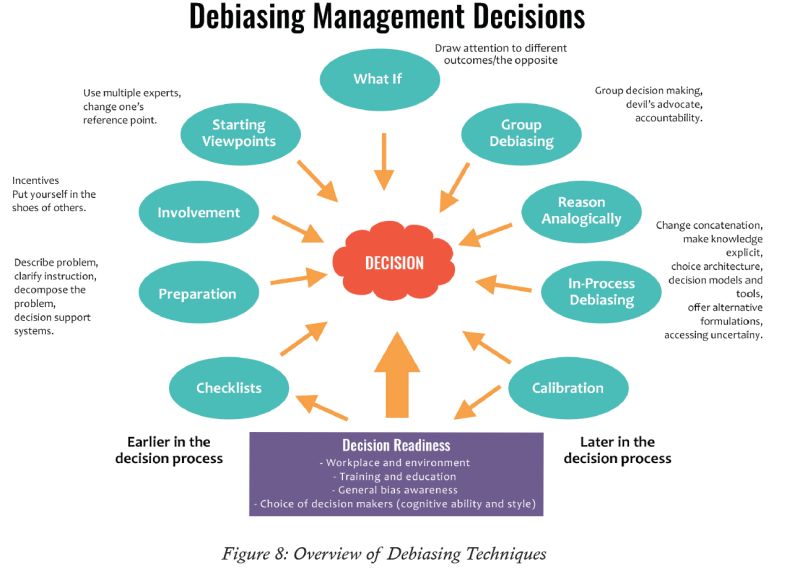

La comunicazione, a cui devono essere accompagnati gli strumenti di educazione finanziaria adeguati al livello di preparazione del cliente, sono lo strumento essenziale per superare i pregiudizi. In questo modo si attua un processo di “debiasing” che permette al cliente di recepire le informazioni in maniera più consapevole, facendo attenzione ai cortocircuiti mentali che inducono a scelte scadenti.

Potresti leggere anche: “Qual è il mindset giusto per affrontare i mercati?“

Educazionefinanziaria.biz è un sito informativo, di conseguenza non fornisce alcuna garanzia per quanto riguarda il contenuto. Le pubblicazioni non tengono conto degli obiettivi di investimento, situazione finanziaria o esigenze particolari di qualsiasi individuo particolare.

Gli articoli presentati sono solo a scopo informativo e non sono da considerare sollecitazione al pubblico risparmio. I contenuti potrebbero non essere completi e non si garantisce che siano accurato o aggiornati. Si consiglia, quindi, di effettuare la propria ricerca indipendente prima di prendere ogni decisione finanziaria.

Non ci assumiamo alcuna responsabilità per qualsiasi uso fatto delle informazioni fornite. L’utente accetta di non tenere la redazione di Educazione inanziaria.biz e i suoi articolisti responsabili di decisioni o investimenti che si basano sulle informazioni contenute in questo sito.

La polizza vita mista, da non confondere con la polizza vita caso vita o polizza vita o caso morte, è una forma di assicurazione sulla vita

Il risparmio, ovvero quelle somme di denaro che non vengono destinate ai consumi immediati, è uno strumento prezioso che ci permette di pianificare il futuro con maggiore sicurezza.

Insieme alle azioni, le obbligazioni sono tra gli strumenti finanziari più conosciuti. Per dare una definizione in maniera molto semplificata, solo per chiarire il concetto, chi acquista un’obbligazione presta

Accendere un mutuo o richiedere un prestito significa non solo poter far fronte a una spesa che, con il nostro reddito, non potremmo sostenere nell’immediato. Significa anche avviare un progetto