La consulenza patrimoniale efficace e completa non può non tenere conto della pianificazione previdenziale. La pianificazione previdenziale prevede due fasi principali: quella di accumulo, ovvero di raccolta del risparmio pensionistico obbligatorio, ma anche volontario, e quella di erogazione della pensione e decumulo del risparmio finalizzato a scopi previdenziali.

Una buona consulenza patrimoniale non porta solo alla migliore pianificazione previdenziale, ma anche a risultati concreti in vecchiaia, quando si potrà raggiungere il benessere pensionistico – ovvero un reddito che possa garantire il tenore di vita dell’individuo.

Ogni individuo ha dei bisogni previdenziali che possono essere identificati in:

La consulenza pensionistica del consulente finanziario può essere suddivisa in un modello a quattro fasi principali.

Naturalmente ognuna di queste fasi, se sviscerata, può aprirsi in molti più step necessari alla realizzazione dei vari obiettivi.

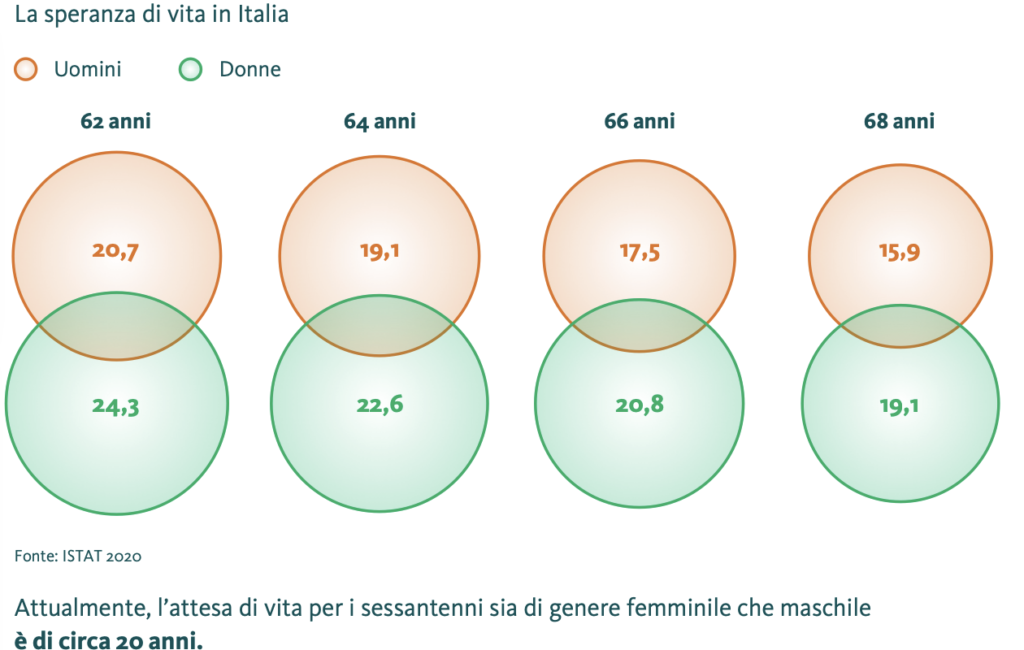

Immaginiamo le varie fasi della previdenza sociale in un’ottica più articolata, al fine di entrare meglio nel processo che si prenderà in considerazione con il proprio consulente finanziario.

Poteresti leggere anche: “Che cos’è un fondo pensione aperto?“

Educazionefinanziaria.biz è un sito informativo, di conseguenza non fornisce alcuna garanzia per quanto riguarda il contenuto. Le pubblicazioni non tengono conto degli obiettivi di investimento, situazione finanziaria o esigenze particolari di qualsiasi individuo particolare.

Gli articoli presentati sono solo a scopo informativo e non sono da considerare sollecitazione al pubblico risparmio. I contenuti potrebbero non essere completi e non si garantisce che siano accurato o aggiornati. Si consiglia, quindi, di effettuare la propria ricerca indipendente prima di prendere ogni decisione finanziaria.

Non ci assumiamo alcuna responsabilità per qualsiasi uso fatto delle informazioni fornite. L’utente accetta di non tenere la redazione di Educazione inanziaria.biz e i suoi articolisti responsabili di decisioni o investimenti che si basano sulle informazioni contenute in questo sito.

La polizza vita mista, da non confondere con la polizza vita caso vita o polizza vita o caso morte, è una forma di assicurazione sulla vita

Il risparmio, ovvero quelle somme di denaro che non vengono destinate ai consumi immediati, è uno strumento prezioso che ci permette di pianificare il futuro con maggiore sicurezza.

Insieme alle azioni, le obbligazioni sono tra gli strumenti finanziari più conosciuti. Per dare una definizione in maniera molto semplificata, solo per chiarire il concetto, chi acquista un’obbligazione presta

Accendere un mutuo o richiedere un prestito significa non solo poter far fronte a una spesa che, con il nostro reddito, non potremmo sostenere nell’immediato. Significa anche avviare un progetto