Accendere un mutuo o richiedere un prestito significa non solo poter far fronte a una spesa che, con il nostro reddito, non potremmo sostenere nell’immediato. Significa anche avviare un progetto di pianificazione finanziaria per poter restituire il denaro attraverso le rate periodiche.

Le rate periodiche necessarie a saldare un prestito sono costituite da due quote: quella del capitale da rimborsare, e che andrà ad abbassare il debito residuo, e una quota di interessi maturati sul prestito. Al fine di organizzare al meglio i pagamenti è necessario produrre un piano di ammortamento.

Ti potrebbe interessare anche: “L’assicurazione sul credito al consumatore è obbligatoria?“

Il piano di ammortamento è un documento in cui viene presentato il programma graduale di estinzione. Di solito il piano viene redatto dall’istituto di credito.

In esso devono comparire diversi elementi, e non solo l’importo del prestito e la sua durata. In questo appariranno anche:

Esistono vari piani di ammortamento che vengono utilizzati in Italia: il piano all’italiana, alla francese, americano o anglosassone.

Il più utilizzato di solito è quello alla francese. In esso, le rate sono costanti e sono composte via via che i pagamenti vengono effettuati da una quota di interesse decrescente, e da una quota di capitale più alta. Il piano alla francese definito anche “progressivo”: la quota capitale è inferiore all’inizio, e tende poi a crescere andando avanti con il periodo di restituzione. Nel periodo iniziale si pagheranno quindi una maggiore quota di interessi rispetto al periodo successivo.

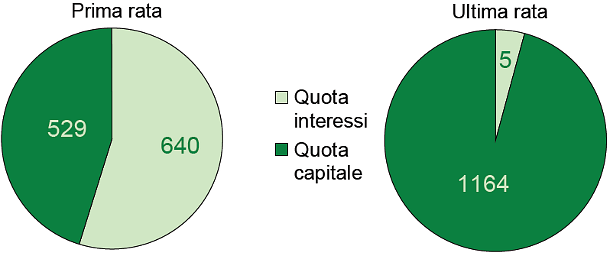

Nel piano di ammortamento, denominato all’italiana, invece, le quote sono costanti: avendo delle parti di interessi decrescenti, le rate si abbassano. Si tratta di un metodo abbastanza facile da calcolare e che di solito viene utilizzato nelle transazioni tra privati cittadini.

Nel modello tedesco la rata è fissa così come la quota di interessi, ma in modo decrescente, con una quota capitale che aumenta per mantenere costante il valore della rata. In questo modello il calcolo degli interessi viene fatto prima. Si può affermare che la prima rata di questo piano sarà composta quasi esclusivamente da soli interessi, mentre l’ultima sarà costituita per intero da capitale.

I piani di ammortamento tengono conto della quota di interessi che, non va dimenticato, può essere fisso o variabile.

È sempre caldamente consigliato parlare con un esperto prima di operare una scelta e sottoscrivere un piano di ammortamento.

Potresti leggere anche: “Che cos’è il merito creditizio?“

Educazionefinanziaria.biz è un sito informativo, di conseguenza non fornisce alcuna garanzia per quanto riguarda il contenuto. Le pubblicazioni non tengono conto degli obiettivi di investimento, situazione finanziaria o esigenze particolari di qualsiasi individuo particolare.

Gli articoli presentati sono solo a scopo informativo e non sono da considerare sollecitazione al pubblico risparmio. I contenuti potrebbero non essere completi e non si garantisce che siano accurato o aggiornati. Si consiglia, quindi, di effettuare la propria ricerca indipendente prima di prendere ogni decisione finanziaria.

Non ci assumiamo alcuna responsabilità per qualsiasi uso fatto delle informazioni fornite. L’utente accetta di non tenere la redazione di Educazione inanziaria.biz e i suoi articolisti responsabili di decisioni o investimenti che si basano sulle informazioni contenute in questo sito.

La polizza vita mista, da non confondere con la polizza vita caso vita o polizza vita o caso morte, è una forma di assicurazione sulla vita

Il risparmio, ovvero quelle somme di denaro che non vengono destinate ai consumi immediati, è uno strumento prezioso che ci permette di pianificare il futuro con maggiore sicurezza.

Insieme alle azioni, le obbligazioni sono tra gli strumenti finanziari più conosciuti. Per dare una definizione in maniera molto semplificata, solo per chiarire il concetto, chi acquista un’obbligazione presta

Accendere un mutuo o richiedere un prestito significa non solo poter far fronte a una spesa che, con il nostro reddito, non potremmo sostenere nell’immediato. Significa anche avviare un progetto