Il risparmio, ovvero quelle somme di denaro che non vengono destinate ai consumi immediati, è uno strumento prezioso che ci permette di pianificare il futuro con maggiore sicurezza. I tempi del tesoretto ben nascosto nel materasso ce li siamo lasciati alle spalle da un pezzo. La domanda a cui risponderà questo articolo, dunque, è semplice: dove vanno messi i risparmi?

Ma soprattutto: come possiamo investirli, quali forme di investimento possono assicurare protezione o rendimento al capitale messo da parte? La risposta non è unica né assoluta.

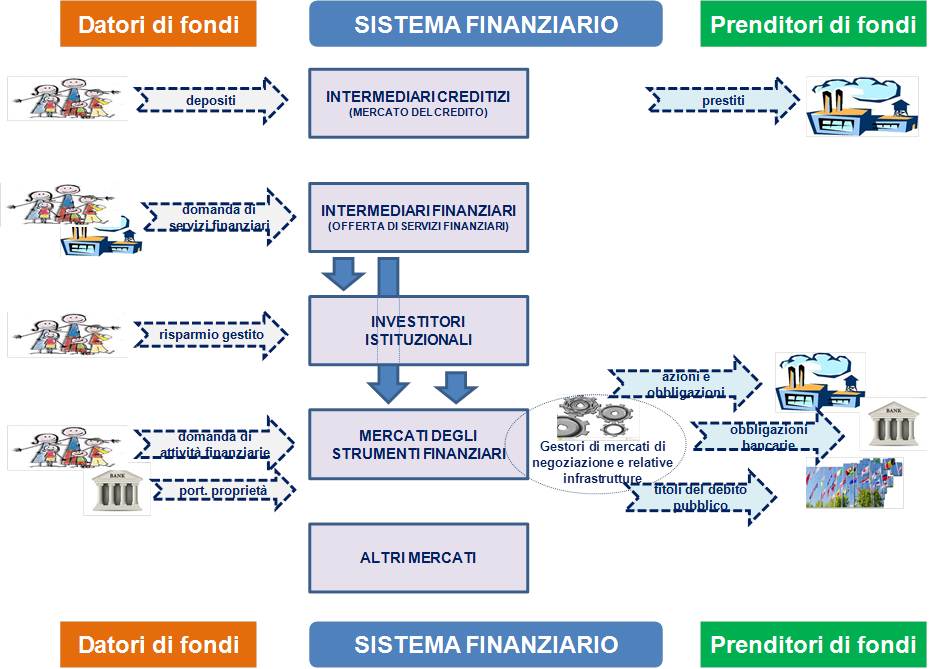

Ti potrebbe interessare anche: “Che cosa sono le obbligazioni?“

La forma basilare di impiego del risparmio è il semplice deposito nel conto corrente. Naturalmente non si tratta di una vera e propria forma di investimento. Questa parte del capitale viene di solito accantonata per far fronte non solo alle spese quotidiane, ma anche quelle ordinarie – sebbene meno prevedibili. È dunque considerato un comportamento virtuoso quello di avere sempre una certa disponibilità sul conto corrente.

Questa soluzione però, non può soddisfare tutti coloro che hanno a disposizione un patrimonio e desiderano ottenere un maggiore rendimento.

Il primo esempio pratico è la creazione di un conto deposito.

I conti deposito sono solitamente conti a scadenza: il denaro viene vincolato nel conto deposito per un certo numero di mesi o anni e, allo scadere del tempo, si riceve un tasso di interesse maturato sull’ammontare del risparmio. Qualora si dovessero svincolare i soldi per fare fronte a imprevisti, l’importo sarebbe subito disponibile entro un determinato limite, ma verrebbero però persi tutti gli interessi maturati sul montante fino a quel momento. I rischi di questa forma di investimento sono piuttosto bassi, così come i rendimenti.

Le obbligazioni sono una categoria di investimenti finanziari molto popolare tra i consumatori che desiderano mantenere un profilo di rischio piuttosto basso. Lo Stato emette obbligazioni , ma anche le banche e le imprese, con garanzie e rating differenti. L’acquisto delle obbligazioni prevede la restituzione del capitale alla scadenza, con il pagamento di una cedola (pagamento periodico) in periodi prestabiliti. Attraverso le obbligazioni, i risparmiatori finanziano gli emittenti. Il tasso di interesse su questi strumenti è eterogeneo e dipende da molti fattori: naturalmente, più il tasso è alto, più lo saranno anche il rischio e il potenziale rendimento.

Un’altra forma di investimento interessante è quella “di secondo livello”. In questi casi ci si rivolge a fondi comuni di investimento a gestione attiva, a cui si affida una parte di risparmio affinché siano “le case di gestione” a investire il capitale.

Ovunque ricadano le proprie scelte di investimento, è importante discutere con il proprio consulente finanziario dei rischi e delle opportunità, ma anche di una corretta diversificazione del proprio portafoglio.

Potresti leggere anche: “Che cos’è un piano di ammortamento“

Educazionefinanziaria.biz è un sito informativo, di conseguenza non fornisce alcuna garanzia per quanto riguarda il contenuto. Le pubblicazioni non tengono conto degli obiettivi di investimento, situazione finanziaria o esigenze particolari di qualsiasi individuo particolare.

Gli articoli presentati sono solo a scopo informativo e non sono da considerare sollecitazione al pubblico risparmio. I contenuti potrebbero non essere completi e non si garantisce che siano accurato o aggiornati. Si consiglia, quindi, di effettuare la propria ricerca indipendente prima di prendere ogni decisione finanziaria.

Non ci assumiamo alcuna responsabilità per qualsiasi uso fatto delle informazioni fornite. L’utente accetta di non tenere la redazione di Educazione inanziaria.biz e i suoi articolisti responsabili di decisioni o investimenti che si basano sulle informazioni contenute in questo sito.

La polizza vita mista, da non confondere con la polizza vita caso vita o polizza vita o caso morte, è una forma di assicurazione sulla vita

Il risparmio, ovvero quelle somme di denaro che non vengono destinate ai consumi immediati, è uno strumento prezioso che ci permette di pianificare il futuro con maggiore sicurezza.

Insieme alle azioni, le obbligazioni sono tra gli strumenti finanziari più conosciuti. Per dare una definizione in maniera molto semplificata, solo per chiarire il concetto, chi acquista un’obbligazione presta

Accendere un mutuo o richiedere un prestito significa non solo poter far fronte a una spesa che, con il nostro reddito, non potremmo sostenere nell’immediato. Significa anche avviare un progetto