Il credito al consumatore è una forma di finanziamento che viene concesso ai consumatori per soddisfare le loro esigenze domestiche o nella sfera privata. Si tratta di piccoli prestiti, di breve durata e che di solito hanno come scopo l’acquisto di elettrodomestici, arredamento o automobili, ma non solo.

In questo articolo andiamo ad analizzare meglio le varie forme di finanziamento al consumatore, tenendo conto che ce le sono molte e che andremo a menzionare le più comuni.

Potrebbe interessarti anche: “Il prezzo del credito ai consumatori: quanto viene a costare?“

Il prestito non finalizzato viene concesso di solito per soddisfare le esigenze di liquidità di un privato cittadino. In questo caso, il finanziatore (l’istituto di credito o la banca) versano al consumatore la cifra, in un’unica soluzione, dopo essersi accertati che il soggetto sia solvibile attraverso controlli precisi. Il consumatore si impegna a restituirla con pagamenti rateizzati.

È possibile restituire questa cifra anche attraverso la stipula di un prestito contro cessione del quinto dello stipendio o della pensione, o delegazione di pagamento. Lavoratori pubblici e privati (dipendenti) possono restituire la somma richiesta facendosi trattenere la rata dalla pensione o dallo stipendio.

Questa forma di credito al consumatore prevede che la banca metta a disposizione una somma sul conto correntedel consumatore. L’importo, naturalmente, viene stabilito in fase di contrattazione. Al fine di ottenere questa disponibilità, il cliente dovrà pagare una commissione. Sulle somme utilizzate, invece, si pagano solo gli interessistabiliti contrattualmente.

Il cliente dovrà restituire la somma, in tutto in parte, e maggiorata degli interessi. A quel punto sarà suo diritto richiederla nuovamente per usufruirne di nuovo.

Con una carta di credito revolving il cliente accede a tutti i servizi correlati agli strumenti di pagamento, e insieme al tempo stesso ha l’opportunità di ricevere una forma di prestito utilizzabile per fare acquisiti presso i rivenditori o prelevare denaro. Il prestito sulla carta revolving va rimborsato a rate, maggiorate degli interessi, a un tasso solitamente variabile. Il limite della carta, cosiddetto plafond, è di solito stabilito dal finanziatore.

Una volta che la somma usata (quota capitale) è stata restituita tramite le rate, sarà di nuovo disponibile per l’utilizzo attraverso la carta in un ciclo detto “revolving”. Questa forma di finanziamento ha tassi di interesse più alti rispetto alle altre forme di credito ai consumatori dovuti proprio alla sua grande flessibilità.

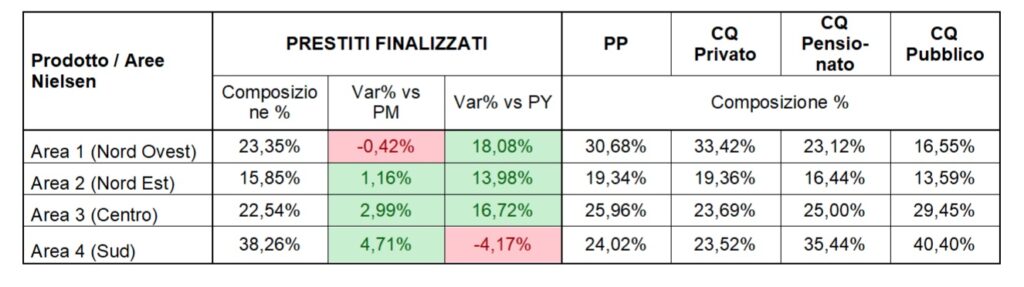

Il prestito finalizzato, anche detto “credito collegato”, è legato all’acquisto di un determinato prodotto, bene o servizio. La cifra viene erogata dall’istituto finanziario o dalla banca direttamente al venditore senza passare dall’acquirente. Il consumatore si impegna a restituire la cifra al creditore pagando rate a un tasso d’interesse da stabilire.

Questa forma di prestito può essere richiesta direttamente presso il venditore, che di solito è convenzionato con banche o finanziarie che gestiscono la pratica.

Potresti leggere anche: “L’assicurazione sul credito al consumatore è obbligatoria?“

Educazionefinanziaria.biz è un sito informativo, di conseguenza non fornisce alcuna garanzia per quanto riguarda il contenuto. Le pubblicazioni non tengono conto degli obiettivi di investimento, situazione finanziaria o esigenze particolari di qualsiasi individuo particolare.

Gli articoli presentati sono solo a scopo informativo e non sono da considerare sollecitazione al pubblico risparmio. I contenuti potrebbero non essere completi e non si garantisce che siano accurato o aggiornati. Si consiglia, quindi, di effettuare la propria ricerca indipendente prima di prendere ogni decisione finanziaria.

Non ci assumiamo alcuna responsabilità per qualsiasi uso fatto delle informazioni fornite. L’utente accetta di non tenere la redazione di Educazione inanziaria.biz e i suoi articolisti responsabili di decisioni o investimenti che si basano sulle informazioni contenute in questo sito.

La polizza vita mista, da non confondere con la polizza vita caso vita o polizza vita o caso morte, è una forma di assicurazione sulla vita

Il risparmio, ovvero quelle somme di denaro che non vengono destinate ai consumi immediati, è uno strumento prezioso che ci permette di pianificare il futuro con maggiore sicurezza.

Insieme alle azioni, le obbligazioni sono tra gli strumenti finanziari più conosciuti. Per dare una definizione in maniera molto semplificata, solo per chiarire il concetto, chi acquista un’obbligazione presta

Accendere un mutuo o richiedere un prestito significa non solo poter far fronte a una spesa che, con il nostro reddito, non potremmo sostenere nell’immediato. Significa anche avviare un progetto