Le polizze c.d. linked sono polizze vita ramo III le cui prestazioni sono connesse a quote di organismi di investimento collettivo del risparmio, a un indice azionario o altri valori di riferimento.

Queste polizze rientrano nella categoria dei prodotti assicurativi di investimento e, al tempo stesso, sono esposte alla volatilità dei mercati finanziari, con le dovute componenti di rischio.

Potrebbe interessarti anche: “Polizze vita: come funziona la temporanea caso morte“

Nel caso delle polizze c.d. unit linked, si prevede l’erogazione di un capitale da parte della compagnia sia in caso di sopravvivenza che di sopraggiunta morte dell’assicurato, connessa all’andamento degli investimenti effettuatinei vari fondi. Il comparto può essere interno alla compagnia assicurativa, oppure esterno e gestito da una SGR (società di gestione del risparmio) diversa dall’impresa di assicurazione. Questi prodotti permettono agli investitori di scegliere i fondi in cui investire da un elenco di alternative possibili, in coerenza con il proprio profilo di rischio. Chi desidera esporsi di più potrebbe ottenere rendimenti migliori a fronte di un rischio maggiore.

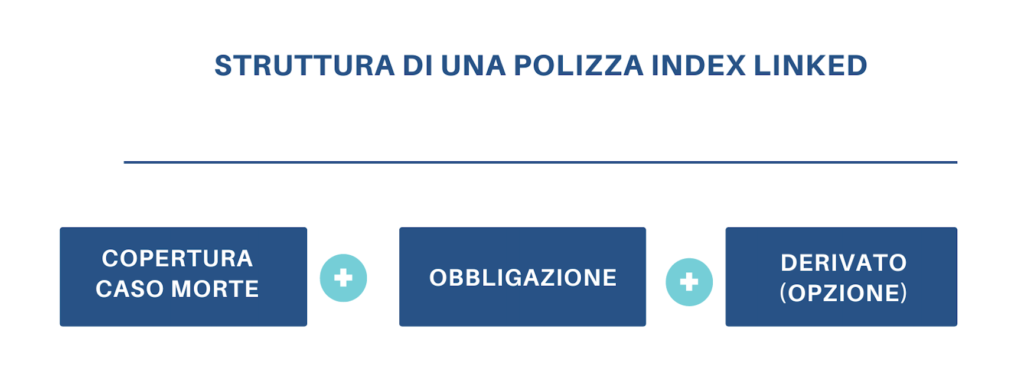

Nel caso invece delle polizze c.d. index linked, si prevede sempre una prestazione della compagnia assicurativa sia in caso di vita che in caso di morte del sottoscrittore. Questa cifra è però connessa all’andamento di un indice azionario, obbligazionario o all’andamento dell’inflazione.

Come ogni prodotto che abbia finalità speculative, questi investimenti hanno un legame diretto con l’andamento dei mercati finanziari. Di conseguenza, a differenza per esempio di una polizza ibrida multi-ramo, dove una quota del capitale versato è conservata in gestione separata, questi prodotti finanziari presentano i rischi tipici di altri prodotti di investimenti. In altre parole non sono garantiti i rendimenti, né la restituzione del capitale investito.

Naturalmente esistono delle garanzie e delle tutele per cui la compagnia assicurativa ha l’obbligo nei confronti dell’assicurato di notificare quando il valore della polizza scende oltre determinate soglie, ovvero al di sotto del 30% rispetto al valore dei premi investiti e, dopo, ogni volta che si verificano perdite pari o superiori al 10%.

Non solo: le compagnie assicurative o le società di gestione del risparmio si impegnano a pubblicare quotidianamente:

L’andamento della polizza deve anche essere tenuto sotto controllo tramite l’estratto conto annuale.

Potresti leggere anche: “Come funziona la polizza vita mista?“

Educazionefinanziaria.biz è un sito informativo, di conseguenza non fornisce alcuna garanzia per quanto riguarda il contenuto. Le pubblicazioni non tengono conto degli obiettivi di investimento, situazione finanziaria o esigenze particolari di qualsiasi individuo particolare.

Gli articoli presentati sono solo a scopo informativo e non sono da considerare sollecitazione al pubblico risparmio. I contenuti potrebbero non essere completi e non si garantisce che siano accurato o aggiornati. Si consiglia, quindi, di effettuare la propria ricerca indipendente prima di prendere ogni decisione finanziaria.

Non ci assumiamo alcuna responsabilità per qualsiasi uso fatto delle informazioni fornite. L’utente accetta di non tenere la redazione di Educazione inanziaria.biz e i suoi articolisti responsabili di decisioni o investimenti che si basano sulle informazioni contenute in questo sito.

La polizza vita mista, da non confondere con la polizza vita caso vita o polizza vita o caso morte, è una forma di assicurazione sulla vita

Il risparmio, ovvero quelle somme di denaro che non vengono destinate ai consumi immediati, è uno strumento prezioso che ci permette di pianificare il futuro con maggiore sicurezza.

Insieme alle azioni, le obbligazioni sono tra gli strumenti finanziari più conosciuti. Per dare una definizione in maniera molto semplificata, solo per chiarire il concetto, chi acquista un’obbligazione presta

Accendere un mutuo o richiedere un prestito significa non solo poter far fronte a una spesa che, con il nostro reddito, non potremmo sostenere nell’immediato. Significa anche avviare un progetto