Prendere una decisione è facile. Prendere un’ottima decisione è molto difficile. Se ti stai approcciando al mondo degli investimenti e vuoi capire le dinamiche che ti stanno portando a costruire un certo tipo di portafoglio, hai bisogno di apprendere qualche rudimento della finanza comportamentale.

I bias cognitivi sono giudizi, o comportamenti dettati dal pregiudizio, che non corrispondono all’evidenza dei fatti, sviluppati sulla base di come il cervello declina le informazioni a sua disposizione. Questa interpretazione non è per forza logica, e talvolta può portare a errori di valutazione e perdita di oggettività.

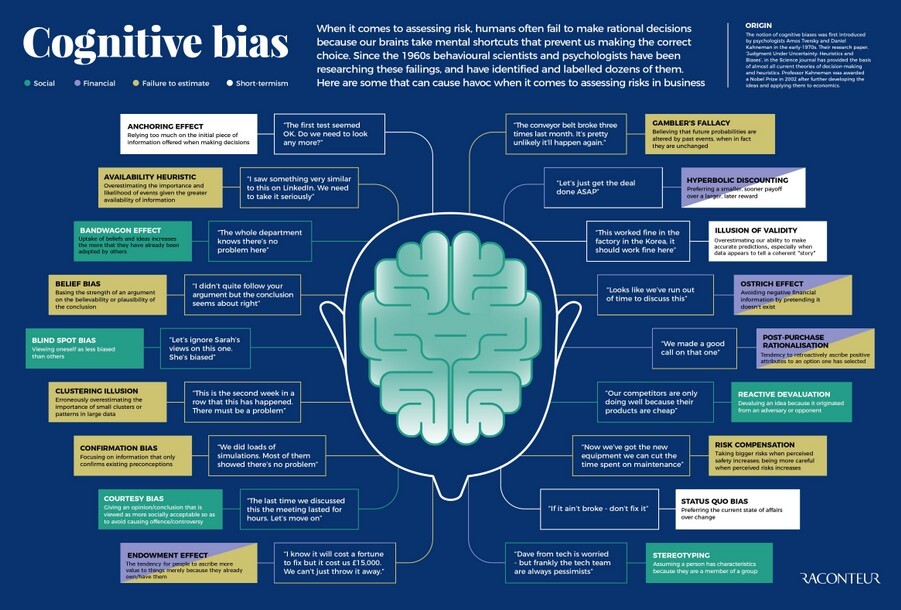

Chi desidera approfondire la teoria dietro i bias cognitivi può leggere Pensiero veloce e lento, scritto da Kahneman, psicologo e Nobel per l’economia “per aver integrato i risultati della ricerca psicologica nella scienza economica, specialmente in merito al giudizio umano e alla teoria delle decisioni in condizioni di incertezza”.

Potrebbe interessarti anche: “Che cos’è il bias del sovraccarico di informazioni nella finanza comportamentale?“

La definizione di bias cognitivi coglie i due aspetti essenziali della distorsione di giudizio, ovvero l’applicazione di un’euristica e il concetto di errore. Il ragionamento euristico prevede che si giunga a una scelta affidandosi all’intuizione e non al procedimento di verifica dei dati e delle fonti. L’euristica si contrappone alla algoritmica ed è preferibile nei casi in cui ci sono poche informazioni, o mancano le risorse cognitive o temporali necessarie a una valutazione approfondita.

Sebbene il pensiero intuitivo, basato sul “gut feeling” offra numerosi vantaggi, come velocità e assenza di sforzo, è importante tenere presente che la scelta che non tiene in considerazione i dati può portare a conclusioni errate. L’investitore avveduto deve comprendere appieno le conseguenze di una decisione presa dall’impeto del momento, basandosi su un eccesso di fiducia o un eccesso di avversione alle perdite.

Negli scenari in cui il processo decisionale coinvolge i propri risparmi o il proprio portafoglio di investimenti, entrano in campo diversi bias che possono distorcere o peggiorare sensibilmente la qualità delle decisioni. Eccone alcuni.

Potresti leggere anche: “Come gestire al meglio il bias della familiarità“

Educazionefinanziaria.biz è un sito informativo, di conseguenza non fornisce alcuna garanzia per quanto riguarda il contenuto. Le pubblicazioni non tengono conto degli obiettivi di investimento, situazione finanziaria o esigenze particolari di qualsiasi individuo particolare.

Gli articoli presentati sono solo a scopo informativo e non sono da considerare sollecitazione al pubblico risparmio. I contenuti potrebbero non essere completi e non si garantisce che siano accurato o aggiornati. Si consiglia, quindi, di effettuare la propria ricerca indipendente prima di prendere ogni decisione finanziaria.

Non ci assumiamo alcuna responsabilità per qualsiasi uso fatto delle informazioni fornite. L’utente accetta di non tenere la redazione di Educazione inanziaria.biz e i suoi articolisti responsabili di decisioni o investimenti che si basano sulle informazioni contenute in questo sito.

La polizza vita mista, da non confondere con la polizza vita caso vita o polizza vita o caso morte, è una forma di assicurazione sulla vita

Il risparmio, ovvero quelle somme di denaro che non vengono destinate ai consumi immediati, è uno strumento prezioso che ci permette di pianificare il futuro con maggiore sicurezza.

Insieme alle azioni, le obbligazioni sono tra gli strumenti finanziari più conosciuti. Per dare una definizione in maniera molto semplificata, solo per chiarire il concetto, chi acquista un’obbligazione presta

Accendere un mutuo o richiedere un prestito significa non solo poter far fronte a una spesa che, con il nostro reddito, non potremmo sostenere nell’immediato. Significa anche avviare un progetto